Когда я впервые задумалась о том, чтобы не просто копить деньги, а заставить их работать, меня охватило странное чувство — смесь азарта и растерянности. Казалось, что биржа — это сложный механизм для избранных, где говорят на птичьем языке графиков и мультипликаторов. На деле же инвестирование оказалось гораздо более приземленной, хотя и требующей дисциплины, историей. Это способ сохранить покупательную способность своих накоплений в мире, где инфляция неумолимо съедает сбережения, лежащие под подушкой или на обычном вкладе.

Мое глубокое погружение в тему началось с осознания того, что финансовая грамотность сегодня — это не просто модный навык, а базовая необходимость. Я решила разобраться в этом досконально и теперь хочу поделиться своим опытом и тем, как можно пройти путь от полного нуля до осознанного инвестора, избегая типичных ловушек.

За кулисами биржевого мира

Моим первым открытием стало то, что фондовый рынок — это не хаотичное казино, а строго организованная система. По сути, это огромная электронная площадка, где встречаются продавцы и покупатели ценных бумаг. В мире насчитывается около 250 таких площадок, но для меня, как для резидента России, ключевыми стали Московская биржа и СПБ Биржа. Масштабы впечатляют: ежедневный объем торгов на одной только Московской бирже достигает 1,8 триллиона рублей, а количество частных инвесторов, по данным на начало 2024 года, уже перевалило за отметку в 27,7 миллиона человек. Это не абстрактные цифры, а показатель того, что миллионы людей уже пользуются этим инструментом.

Торги идут непрерывно с 10:00 до 18:45 по московскому времени, а вычислительные мощности обрабатывают свыше 100 000 транзакций в секунду. За безопасность операций отвечает сложная система клиринга и гарантийного обеспечения, которая исключает риск того, что контрагент не выполнит свои обязательства. Для этого существует резервный фонд, объем которого на Московской бирже составляет 100 миллиардов рублей. Когда я узнала об этих механизмах, страх «потерять всё из-за технической ошибки» ушел.

Конечно, нельзя не упомянуть мировых гигантов, чтобы понимать глобальный контекст. NYSE, крупнейшая фондовая биржа мира, оперирует капитализацией в 27,6 триллиона долларов. За ней следует NASDAQ, где собраны высокотехнологичные компании, с показателем в 23,5 триллиона долларов. Китайская SSE имеет капитализацию 6,74 триллиона долларов. На этом фоне российский рынок с его 477 миллиардами рублей капитализации — это, скорее, динамичный и перспективный «развивающийся» сегмент, который предлагает свои уникальные возможности для роста.

Где на самом деле «лежат» ваши активы

Еще один миф, с которым я быстро рассталась, касался физического хранения ценных бумаг. Акции или облигации, которые я покупаю, не существуют в виде красивых сертификатов в моем сейфе. Они представляют собой цифровую запись, и учет прав на них ведет специальная организация — депозитарий. Это что-то вроде строгого реестра, который гарантирует, что купленный актив действительно мой.

Цепочка движения выглядит так: я даю поручение брокеру, тот исполняет его на бирже, а информация о переходе прав фиксируется в депозитарии. В России главным является Национальный расчетный депозитарий (НРД), через который проходят все расчеты. Если же речь идет об иностранных активах, торгуемых на Московской бирже, права на них учитываются в зарубежных структурах, таких как Euroclear и Clearstream. Понимание этой цепочки дало мне ощущение прозрачности и надежности: активы не растворятся в воздухе, они юридически защищены и привязаны ко мне через брокерский счет.

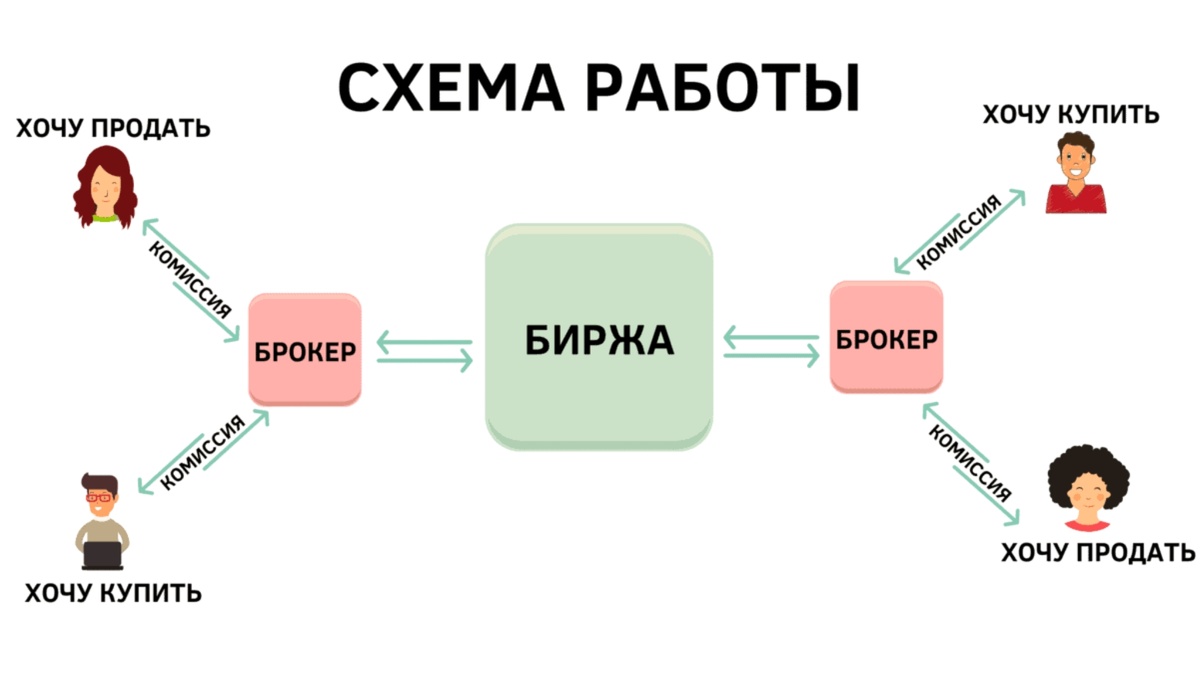

Брокер как ключевой проводник

Без брокера попасть на биржу невозможно, и это нормально. Я воспринимаю его как своего надежного помощника, который берет на себя всю техническую и юридическую рутину. Он открывает мне доступ к терминалу, готовит документы, начисляет на счет дивиденды и купоны, а также, что очень важно, рассчитывает и уплачивает за меня налоги в ФНС. Это избавляет от головной боли, особенно на старте.

Функционал брокера широк: от моментального исполнения заявок со скоростью 0,1 секунды до предоставления аналитических материалов. За этот сервис взимается плата, которая варьируется от 0 до 0,3% за сделку, а ежемесячное обслуживание счета может стоить от 0 до 1990 рублей. Выбирая посредника, я обращала внимание на наличие лицензии ЦБ РФ и размер собственного капитала, который должен быть не менее 1 миллиарда рублей. Это базовые критерии надежности. Кстати, если вы хотите глубже разобраться в нюансах управления капиталом, рекомендую изучить тему характера и особенностей людей, родившихся в год Быка — их природное упорство отлично подходит для долгосрочных инвестиций.

Инструменты для создания капитала

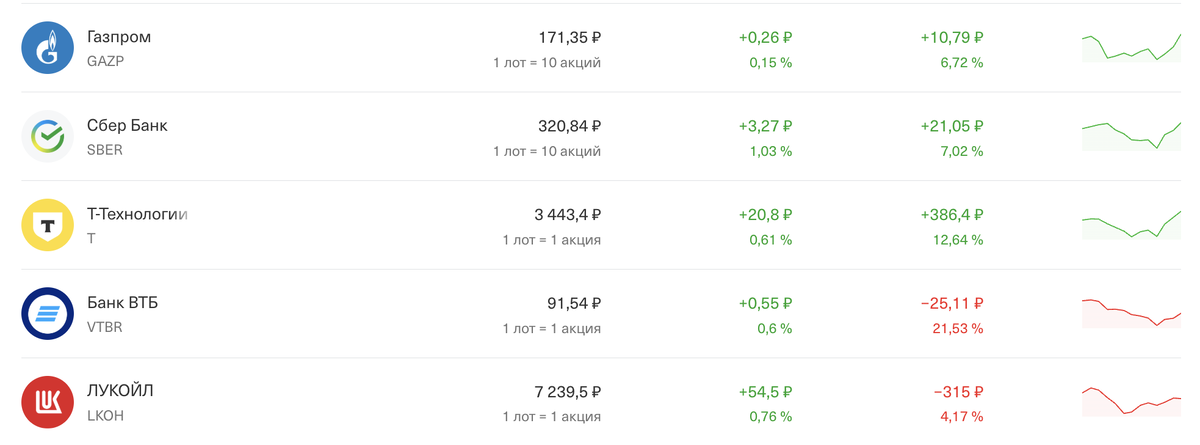

Когда техническая база стала понятна, я приступила к самому интересному — выбору активов. Первое, с чем я столкнулась, — это акции. Для меня это не просто тикеры на экране, а способ стать совладельцем реального бизнеса. Покупая акцию, я приобретаю долю в компании и право на часть ее прибыли — дивиденды. На Московской бирже представлено более 270 эмитентов с суммарной капитализацией 62,3 триллиона рублей. Средняя дивидендная доходность индекса МосБиржи составляет около 9,8% годовых, а среднегодовой рост стоимости акций может достигать 10-15%. Это потенциал, который значительно обгоняет инфляцию.

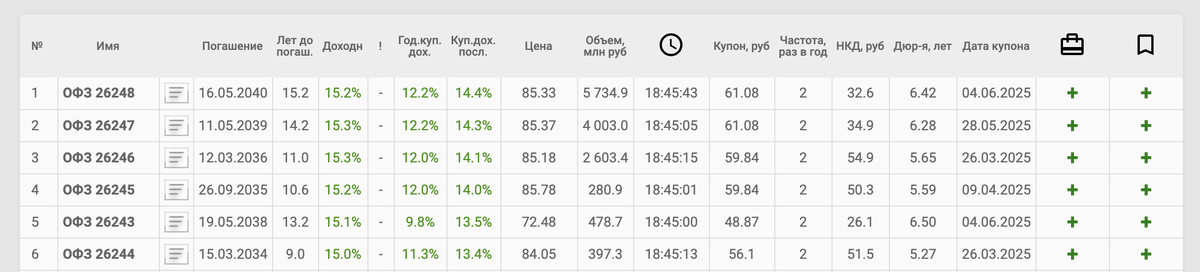

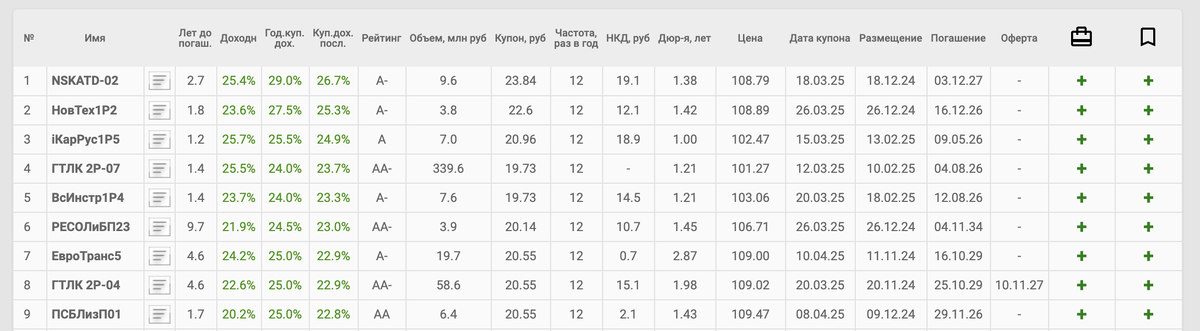

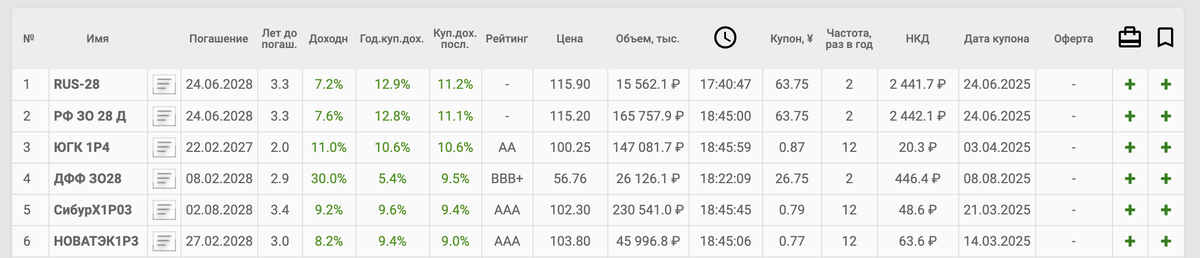

Облигации стали для меня инструментом стабильности и предсказуемости. Это способ дать в долг государству или компании под фиксированный процент. Объем этого рынка огромен — 35,7 триллиона рублей. Я для себя выделила три основные категории. ОФЗ (облигации федерального займа), выпущенные Минфином, — это самый надежный вариант с доходностью 12-15%. Корпоративные облигации предлагают более высокую доходность, в диапазоне 18-25%, но и несут в себе риски бизнеса эмитента. И, наконец, еврооблигации, номинированные в валюте, дают доходность 7-10% и служат отличным инструментом для валютной диверсификации.

Отдельным открытием для меня стали биржевые паевые инвестиционные фонды (БПИФ). Это готовая корзина из множества активов, собранная профессионалами. Покупая один пай, я инвестирую сразу в десятки компаний или облигаций, что решает проблему диверсификации. На рынке доступно 125 таких фондов с общими активами в 1,2 триллиона рублей. За управление фонд берет комиссию 0,5-1,5% годовых. С их помощью можно вложиться в индекс МосБиржи (с точностью следования 99,5%), в золото, в фонды денежного рынка, которые являются альтернативой банковскому вкладу, или в дивидендные акции.

Сложные, но полезные эшелоны: деривативы и металлы

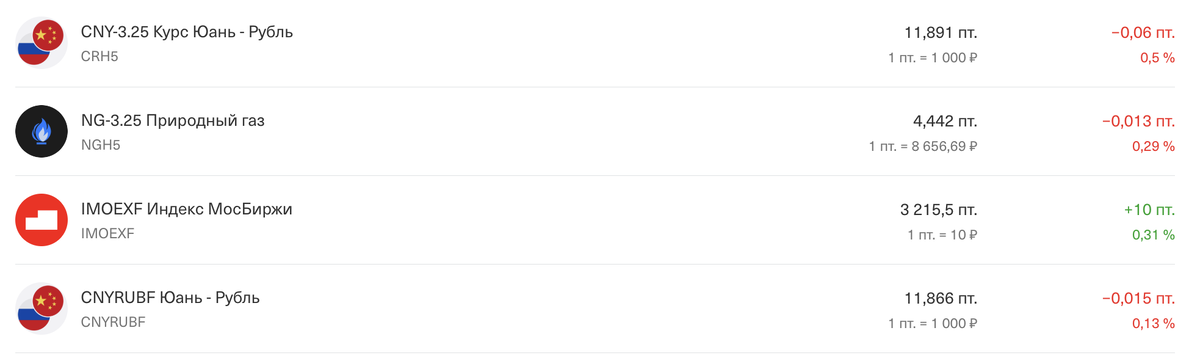

Для более продвинутого управления рисками существуют деривативы — фьючерсы и опционы. Я рассматриваю их не как инструмент для спекуляций, а как способ хеджирования, то есть страховки своего портфеля от резких движений. Дневной оборот рынка фьючерсов составляет около 900 миллиардов рублей, а порог входа за счет гарантийного обеспечения составляет от 5% до 15% от суммы контракта, что создает «плечо», требующее осторожного обращения.

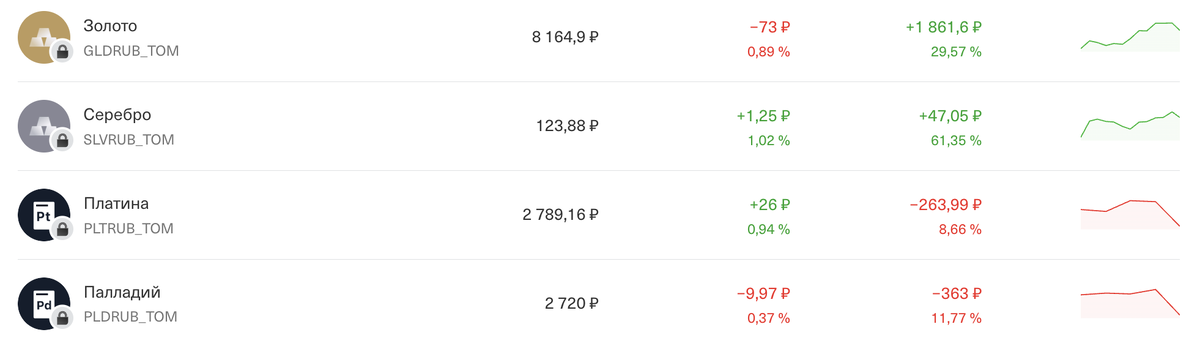

Еще один способ защиты от инфляции, который я для себя открыла, — это драгоценные металлы. На бирже можно купить золото лотами от 10 граммов, серебро — от 100 граммов, а также платину и палладий. Доходность золота за последние годы составила 7,8% годовых, а его корреляция с инфляцией равна 0,7, что подтверждает его статус защитного актива. Помимо покупки обезличенного металла, можно инвестировать через фонды на золото и серебро или акции золотодобывающих компаний, доходность которых зависит еще и от эффективности менеджмента.

Мой пошаговый план первых действий

Начало практического пути оказалось проще, чем я думала. Открытие брокерского счета заняло у меня 20 минут онлайн, а верификация прошла за один рабочий день. Минимальная сумма для старта составила всего 1000 рублей. Передо мной стоял выбор между обычным брокерским счетом с налогом 13% на прибыль и ИИС-3. Я выбрала ИИС-3, так как он дает право на ежегодный налоговый вычет на взнос до 52 000 рублей и полностью освобождает доход от налога. Это, на мой взгляд, идеальный вариант для долгосрочных накоплений.

Следующий шаг — выбор стратегии. Я трезво оценила свой риск-профиль и поняла, что агрессивный подход с 80% акций мне не подходит. Сбалансированная стратегия «50 на 50» (половина в акциях, половина в облигациях) показалась мне золотой серединой между доходностью и спокойным сном. Консервативный вариант с 80% облигаций подойдет тем, кто вообще не готов к просадкам счета. Выбор зависит от горизонта инвестирования: чем он длиннее, тем большую долю акций можно держать в портфеле, не боясь временной волатильности.

Анализ без эмоций и магии чисел

Покупка активов «наугад» — верный путь к разочарованию. Я выработала для себя систему, основанную на двух столпах. Первый — фундаментальный анализ, где я изучаю отчетность компании, ее мультипликаторы P/E и P/B, чтобы понять, насколько бизнес эффективен и не переоценен ли он. Второй — технический анализ, который помогает выбрать точку входа. Я использую индикаторы RSI, чтобы оценить, не перекуплена ли бумага, и скользящие средние для понимания долгосрочного тренда. Источники для анализа — это квартальные отчеты, новостной фон и аналитика, которую предоставляют брокеры.

Золотые правила, которые я вывела для себя

Опыт, в том числе и негативный, позволил сформулировать несколько принципов, которых я придерживаюсь неукоснительно. Первое — это тотальная диверсификация. Я распределяю капитал не только по разным классам (акции, облигации, немного золота), но и по отраслям, стараясь не держать в одной сфере более 20% портфеля. Важна и валютная диверсификация: часть средств хранится в инструментах, привязанных к доллару или юаню. Я стремлюсь к тому, чтобы в портфеле было 15-20 инструментов, а доля одного не превышала 10%. Это страховка от краха отдельной компании или сектора.

Второе — управление рисками. Рыночная волатильность индекса МосБиржи в 15-25% в год — это норма, а не катастрофа. Я научилась использовать стоп-лоссы, ограничивая убыток 5-7% на позицию, и тейк-профит, чтобы вовремя зафиксировать прибыль. Периодически я провожу стресс-тестирование портфеля, мысленно моделируя кризисные ситуации. Третье и самое главное — долгосрочный подход. Статистика неумолима: инвесторы с горизонтом от 10 лет получают среднюю доходность 12-15% годовых. Это позволяет сгладить любые рыночные штормы и запустить магию сложного процента, когда доход начинает приносить доход.

Грабли, на которые лучше не наступать

Оглядываясь назад, я вижу, каких ошибок можно было бы избежать. Самая главная — отсутствие четкого плана. Без него инвесторы теряют до 30% капитала в первый же год. План должен включать конкретные финансовые цели, горизонт инвестирования и четкие критерии, по которым вы выбираете или продаете актив. Вторая беда — эмоции. Панические продажи во время коррекций увеличивают убытки на 25%, а импульсивные покупки на пике роста из-за страха упустить выгоду (FOMO) приводят к тому, что 73% таких сделок оказываются убыточными. Я стараюсь отключать эмоции и следовать своему плану.

И, наконец, нельзя игнорировать издержки. Комиссии брокеров, налоги и комиссии фондов могут незаметно съесть до 25% потенциальной прибыли. Поэтому я так тщательно выбирала тариф и остановилась на ИИС-3. Долгосрочное владение активами и использование налоговых льгот — это не жадность, а разумная оптимизация, которая в долгой перспективе приносит ощутимый результат. Инвестирование для меня перестало быть игрой и превратилось в спокойную, планомерную работу по созданию финансовой подушки, которая, я уверена, позволит достичь поставленных целей через 10-15 лет, как это происходит у 82% последовательных и дисциплинированных инвесторов.